Utredning av selskapsform

Innledning

Karmsund Havn gjennomfører for tiden en utredning av fremtidig selskapsform. Som et ledd i arbeidet har PWC utarbeidet en rapport som nå er offentliggjort HER. Rapporten har følgende konklusjon og anbefaling:

«Ut fra en samlet vurdering er vår oppfatning at Karmsund Havn i enda større grad enn i dag vil kunne få en rasjonell, kommersiell, brukervennlig og fremtidsrettet havn for eierkommunene ved overgang til AS, i stedet for fortsatt å være organisert som et IKS. På grunn av at myndighetsutøvelsen etter havne- og farvannsloven (HFL) ikke kan delegeres til et AS, må denne delen av Selskapets virksomhet ligge igjen i IKS-et (som videreføres med uendret organisasjonsnummer).»

På denne siden ønsker administrasjonen å informere om bakgrunn for utredningen, prosessen og ulike andre sentrale momenter. Siden vil oppdateres gjennom utredningsprosessen.

Bakgrunn for utredningen

Det offentlige (kommuner, fylkeskommuner, staten og helseforetakene) betaler i utgangspunktet ikke skatt og kan ikke gå konkurs. Dette kan gi dem en fordel når de tilbyr tjenester i konkurranse med private aktører. På bakgrunn av dette åpnet EFTAs overvåkningsorgan (ESA) i 2013 en sak, og ba i 2015 norske myndigheter vurdere å innføre en plikt til å skille ut denne type økonomisk aktivitet i selskaper som betaler skatt og kan gå konkurs. Statstøtterettslig er aksjeselskaper mer «stuerent» enn IKSer.

I en pressemelding av 4. mai 2021 gikk det frem at Regjeringen i brev (datert 3. mai 2021) til ESA har foreslått å regulere de aktivitetene og sektorene hvor det er behov for det, og legger opp til dialog med ESA om hvilke sektorer og aktiviteter som skal være del av denne sektorgjennomgangen. Regjeringen foreslo derfor ikke en generell regulering av skatteplikt eller krav om separate regnskap slik ESA foreslår, men en sektorgjennomgang med sikte på regulering av de aktivitetene og sektorene der det er behov. Av pressemeldingen fremgår det at det kan komme nye reguleringer på enkelte store områder som håndtering av næringsavfall, parkering og bredbånd jf. Hjelmeng- utvalgets anbefaling. I brevet fra regjeringen er imidlertid også havner nevnt som et aktuelt område for regulering i tillegg til de tre andre sektorene.

I et styremøte 27. mai 2021, orienterte administrasjonen havnestyret om Regjeringens varslede sektorgjennomgang, og varslet en grundigere styresak over sommeren.

Fra styresaken het det også:

«Spørsmålet om Karmsund Havn IKS har riktig selskapsform sett i forhold til de utviklingsplaner som foreligger, er et spørsmål som selskapet over tid har stilt seg. Det er eksempler på andre havner som har gått over til å bli et AS, og som har positive erfaringer med dette. I disse prosessene er det gått opp en del problemstillinger, og gjort flere viktige avklaringer opp mot kystverket og ulike departement.

Karmsund Havn ønsker å starte tidlig med utredning rundt selskapsform, for å være i forkant. Det antas at det etter hvert vil komme et krav til at den kommersielle virksomheten organiseres som et AS.

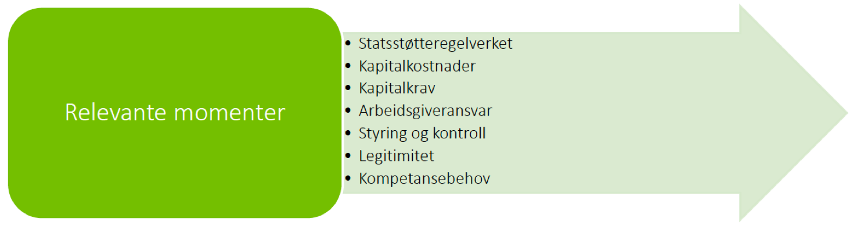

Figuren under peker på en del relevante momenter som må vurderes i forbindelse med valg av selskapsform.

For havner er det også en del problemstillinger rundt Havnekassen som må utredes»

Styringssignaler

Karmsund Havn styres etter ulike rammvilkår og styringsdokumenter.

- Lovverket, som setter de overordnede rammene for selskapsdriften og styring.

- Selskapsavtale/vedtekter

- Eierkommunenes eierskapsmeldinger

- Selskapsspesifikk eierstrategi

- Selskapsstrategi/langtidsplan

Eierskapsmeldingene som er vedtatt av eierkommunenes kommunestyrer, baserer seg i stor grad på KS sine prinsipper for god eierstyring. Her er det to prinsipper som underbygger behovet for å gjennomføre en utredning av selskapsform:

- Velge selskapsform ut fra formål og behov

Ved utskilling av virksomhet i selvstendige rettssubjekter kan konkurranseregelverket som Norge er bundet av gjennom EØS-avtalen, også legge føringer for valg av selskapsform og drift. Dersom det er snakk om oppgaver og tjenester som tilbys og selges i konkurranse med private tilbydere, skal kommunen velge en selskapsform som er egnet for slik virksomhet. Selskapsformen er også viktig ut fra hvorvidt selskapet skal ta risiko og operere i et marked - Skille mellom skjermet virksomhet og virksomhet i konkurranse med private

Når selskaper som opererer i et marked i konkurranse med andre aktører, samtidig som de utfører kommunale oppgaver som ikke skjer i konkurranse med andre, skal eier sørge for et skille mellom de to delene for å unngå brudd på reglene om offentlig støtte

Eierstrategien sier noe om hvordan selskapet påvirker næringsutviklingen i regionen:

«Selskapets virksomhet og vekst påvirker også direkte eller indirekte næringslivets rammebetingelser for verdiskaping. Derfor må selskapet gis rammebetingelser som følger samfunnsutviklingen i regionen for øvrig. Selskapets vekst er avhengig av spesielt to innsatsfaktorer fra deltakerkommunene, tilgang til nødvendig kapital og areal.”

Videre sier eierstrategien at konkurranseutsatt virksomhet i hovedsak skal organiseres i særskilt selskapsform, og peker på et viktig moment rundt deltakerkommunenes økonomiske risiko i AS i forhold til IKS:

«Hvis selskapet skal engasjere seg i konkurranseutsatt virksomhet utenfor disse definisjonen (definisjonene i Havne- og farvannsloven og Skatteloven om bedriftsbeskatning), skal dette organiseres i særskilt selskapsform og godkjennes i Selskapets representantskap. En slik selskapsstruktur vil også avgrense deltakerkommunenes økonomiske risiko.»

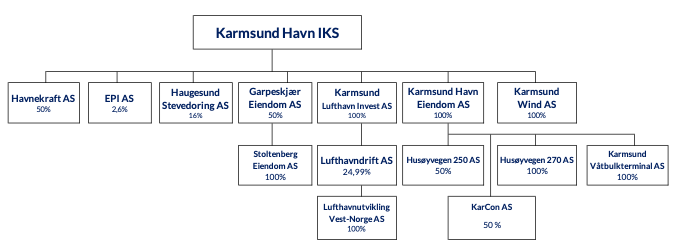

I tråd med eierstrategien har allerede Karmsund Havn IKS skilt ut noe eiendomsaktivitet i datterselskap, og har i dag følgende konsernstruktur:

Havnestyret vedtok ny langtidsstrategi for selskapet (2023-2032) i november 2022. I denne strategien settes ambisjonene høyt, og det legges opp til en fortsatt høy vekst- og utviklingstakt. Dette gjelder innen eksisterende virksomhetsområder, men ikke minst i nye markeder, som eksempelvis havvind. Riktig selskapsform er viktig for å være best mulig posisjonert for å nå målene i strategien.

Hva gjør andre?

Havner i Norden

I Prop. 86 L, forslag til lovvedtak om ny Lov om havner og farvann i 2019, gjorde lovvutvalget en utredning rundt havnenes organisering i andre nordiske land:

Sverige:

Det er ca. 50 offentlige havner i Sverige, hvorav syv er organisert som en del av den kommunale administrasjonen. De øvrige er organisert som aksjeselskap, helt eller delvis eid av kommunen.

Finland:

Havnene drives under samme forutsetning som private selskaper, og alle større havner er organisert som aksjeselskap. Det kreves imidlertid fortsatt en statlig godkjennelse ved nedleggelse av havn. Selv om havnene er aksjeselskap, foreligger det visse begrensninger knyttet til eierforhold. Kommunene har plikt til å skille kommunal næringsvirksomhet som utøves i konkurranse med andre markedsaktører, ut i separate aksje?selskaper.

Danmark

Danske havner kan etter loven organiseres som statshavn, kommunal havn, kommunal selvstyrehavn, helt eller delvis kommunalt eid aksjeselskap eller som privat havn. Av de offentlige havnene er det imidlertid kun havner organisert som helt- eller delvis kommunalt eide aksjeselskaper, som kan tilby havnetjenester som krantjenester, lastehåndtering, lagertjenester, eie og drive bygninger og anlegg mv.

I Danmark fikk et ekspertutvalg i 2017 i oppgave av transport-, bygnings- og boligministeren blant annet å vurdere om gjeldende havnelov regulerer de offentlig eide havnene på en slik måte at offentlige og private aktører har like konkurransevilkår. Ekspertutvalget fremla sin rapport i april 2018. Utvalget poengterer at de offentlig eide havnene utfører en rekke forretningsmessige aktiviteter som dels ligger innenfor og dels utenfor de offentlige oppgavene. For å redusere risikoen for kryssubsidiering og sikre konkurranse på like vilkår, er det etter utvalgets syn nødvendig at de offentlig eide havnene organiseres som aksjeselskaper.

Havner i Norge

Flere norske havner har gjort, og gjør nå, tilsvarende utredninger rundt selskapsform, og noen har allerede organisert seg i ulike strukturer med AS.

Noen eksempler:

Bergen Havn er organisert etter den samme modellen som PWC anbefaler for Karmsund Havn.Den kommersielle delen er organisert i Bergen Havn AS, mens havnens forvaltningsoppgaver etter havne- og farvannsloven er organisert i Bergen Havn Farvannsforvaltning IKS. Selskapene er søsterselskap.

Drammen Havn er i dag organisert som et interkommunalt selskap etter den tidligere kommunelovens § 27. Ved innføringen av ny kommunelov i 2018 fikk selskaper etter denne organisasjonsformen et overgangsvindu ut 2023 på å bytte selskapsform. Drammen har derfor gjort en utredning, og har fått anbefalt en modell lik Bergen, bestående av Drammen Havn AS i kombinasjon med Drammen havne- og farvannsforvaltning IKS. Denne omorganiseringen er vedtatt av eierkommunene, og er planlagt å tre i kraft 01.07.23.

Tromsø Havn eies av én kommune, og er i dag organisert som et kommunalt foretak (KF). Havnen vurderer imidlertid at dagens organisasjonsform som KF ikke er den best egnede selskapsformen for å realisere de strategiske ambisjonene, og har derfor fått gjennomført en utredning. Også her har PWC anbefalt at havnens forretningsmessige potensialet best kan realiseres gjennom en konsernmodell, med et KF som morselskap.Under morselskapet opprettes et mellomliggende AS . Under ASet opprettes deretter nye, formålsbaserte aksjeselskaper basert på behov for kapital, rendyrke aktiviteter, oppnå nødvendig fleksibilitet og forretningsmessig vekst og utvikling.

Eierinvolvering

Karmsund Havn sine eierkommuner ble orientert om ESAs sak om ulovlig statsstøtte og regjeringens foreslåtte sektorvise gjennomgang på eiermøte i september 2021. Styret opplyste da at det ville bli fremmet forslag til havnerådet om en utredning av selskapsform på bakgrunn av dette.

Temaet har vært fast oppe på selskapets eiermøter, senest på ekstraordinært eiermøte den 8. februar 2023. Eierkommunene har blitt holdt løpende orientert om prosessen og resultater av utredningene.

Representanter for de to største eierkommunene har også deltatt i styringsgruppen under PWC sitt utredningsarbeid i 2022. PWC sin endelige rapport og anbefaling ble presentert på eiermøte den 15. desember 2022.

Prosessen så langt

| Mai 2021 | Havnestyret ble orientert om ESA-saken |

| April 2022 | Oppstart prosjekt med PWC |

| Mai 2022 | Presentasjon av prosjektmandat og plan på eiermøte |

| Mai – november 2022 | Arbeid med utredning |

| November 2022 | PWC rapport presentert for havnestyret |

| Desember 2022 | PWC rapport presentert i havnerådet |

| Desember 2022 | PWC rapport presentert på eiermøte |

| Desember 2022 | Havnestyret vedtok at administrasjonen skulle arbeide med videre utredninger |

Havnestyret har hatt saken som fast agendapunkt på alle sine møter i perioden.

Videre prosess

Havnestyret vedtok i sitt møte den 19. desember 2022, at administrasjonen skulle utrede videre de forhold som PWC i sin rapport mener bør utredes nærmere. Det ble bl.a. anbefalt å innhente en BFU fra skatteetaten, for å få bekreftet om det kan skje en skattefri omdannelse av selskapet, samt å utrede diverse forhold rundt finansiering.

Når de siste utredningene legges frem for havnestyret, vil havnestyret gjøre en vurdering, og eventuelt gi en anbefaling til havnerådet om omdanning av selskapsform.

Havnerådet vil deretter behandle saken, og gjøre en selvstendig vurdering av om de ønsker å anbefale omdanning til sine respektive kommunestyrer.

Det tas sikte på å behandle saken i havnerådet innen utgangen av april 2023.

Dersom havnerådet vedtar å anbefale omdanningen, vil saken komme opp til behandling i kommunestyrene i de seks eierkommunene. For at selskapet skal kunne omdannes, må det fattes likelydende vedtak i kommunestyrene.

FAQ

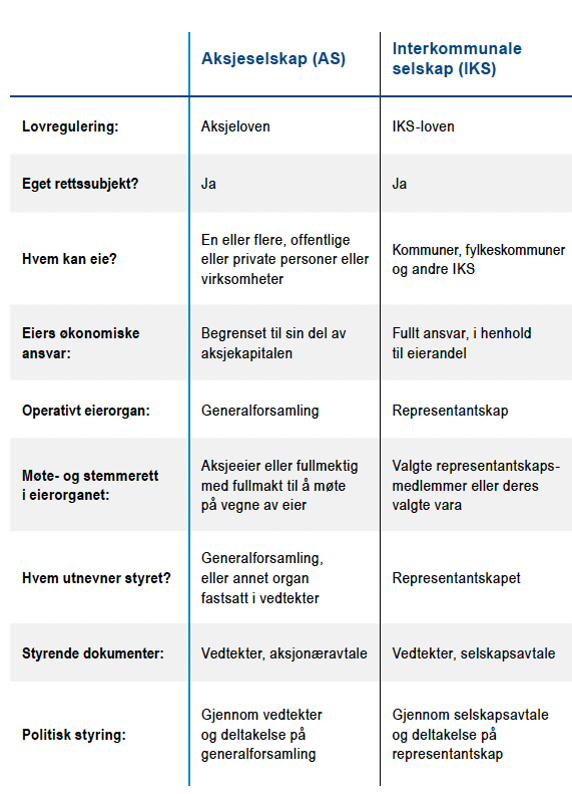

Hva er forskjellen på selskapsformene?

Forskjellen mellom selskapsformene kan illustreres som vist nedenfor. Som figuren viser, er det mange likheter mellom selskapsformene, sett fra et eierståsted. Forskjellene er i hovedsak knyttet til økonomiske og finansieringsmessige forhold, som vil ha mye å si for selskapets mulighet til vekst og utvikling. I dag har eierkommunene vedtatt en låneramme på 800 millioner kroner. Det vil raskt være behov for å øke lånerammen dersom selskapets fremtidige utviklingsplaner skal kunne realiseres.

Vil bytte av selskapsform endre eierandelene i selskapet?

Administrasjonen forutsetter i sitt utredningsarbeid at eierandelene holdes uendret ved en eventuell overgang til AS.

Vil en endring av selskapsform gjøre at kommunene får mindre styring med selskapet?

Selv om det ulike lovverket for IKS og AS, i utgangspunktet tilsier at AS har større grad av selvstendighet enn IKS, har imidlertid organisasjonsform i seg selv liten reell betydning for hvor sterk styring kommunene/eierne kan ha. Det er ikke nødvendigvis slik at AS innebærer at kommunene gir fra seg mer (politisk) kontroll enn ved IKS.

Riktignok følger det av IKS-loven at enkelte avgjørelser må ha samtykke fra den enkelte eier, men det samme kan i hvert fall langt på vei (om ønskelig), fastsettes gjennom aksjonæravtaler og/eller i vedtektene til et AS.

Vil en endring av selskapsform bety noe for de ansatte?

Endring av selskapsform vil formelt bli behandlet som en virksomhetsoverdragelse, og vil dermed ikke medføre endringer i rettigheter knyttet til lønn, ansiennitet, opparbeidet ferie, overtid, pensjon mv.

Vil eierne påta seg mer økonomisk risiko ved å eie et AS fremfor et IKS?

I et IKS hefter eierne for alle forpliktelser selskapet påtar seg, begrenset oppad til sin andel av vedtatt låneramme (pt. 800 millioner). IKS-loven gir kreditorer anledning til å gå direkte på eierne 14 dager etter påkrav. I et AS vil eierne kun hefte for sin andel av aksjekapitalen (pt. 1,3 millioner kroner).

Vil en endring av selskapsform kreve endringer i hvordan selskapet er finansiert?

Selskapet har i dag en del av finansieringen sin i kommunalbanken. Dette vil ikke være mulig gjennom et AS. Finansiering i kommunalbanken kan være gunstig sammenlignet med kommersielle aktører, men med en aktiv finansiering og kortere løpetid kan man ta ned noe av den ekstra kostnaden av å benytte kommersielle banker.

Det har kommet frem i utredningen fra PWC at andre havner i enkelte tilfeller over tid opplever at de oppnår tilsvarende betingelser i kommersielle banker som i Kommunalbanken. Fleksibiliteten mht. selskapets lånestruktur og økt lånekapasitet, vil en særlig viktig fordel ved en eventuell overgang til AS versus å fortsette som et IKS. Det vil også være store finansieringsfordeler knyttet til refinansieringer og i enkelt tilfeller bruke eiendom som sikkerhetsstillelse ved nye låneopptak.

Vil en endring av selskapsform gi mindre åpenhet i selskapet?

Adgangen til innsyn i offentlig eide selskaper, er regulert av offentleglova. Om et selskap er underlagt offentleglova, er avhenger av selskapets virksomhet og ikke av selskapsform. En overgang til AS vil dermed ikke i seg selv ha noen innvirkning i forhold til tidligere.

Karmsund Havn vil uavhengig av selskapsform praktisere åpenhet og være bevisst omgivelsenes behov for informasjon om selskapets virksomhet. Les mer om rammer og trender som påvirker havnene: